一、2025年双氧水市场概况

2025年,中国双氧水市场价格呈现出“先低后高”的走势。尽管年均价较往年有所下调,但相较于众多化工产品,其盈利状况仍属可观。上半年度,市场运行态势偏弱,然而下半年随着 造纸和新能源需求的旺盛,价格呈现整体上扬趋势,年底更有望以“翘尾”行情收官。展望2026年,随着新产能的陆续投放以及下游需求的同步增长,市场上供过于求的状况仍将持续。然而,政策端的积极推动可能会引发区域内、特定时间段的行情波动,为市场带来挑战与机遇并存的局面。

2025年,双氧水市场的均价水平同比出现了显著的下滑,这主要归因于持续高企的供应量以及整体需求疲软。尽管双氧水的均价有所下调,但与其他化工产品相比,其盈利状况仍属上乘,甚至超出了业者的预期。特别是进入下半年后,随着需求端的强劲回升,磷酸铁和造纸等行业开工率的提升,双氧水的价格呈现出阶段性的上涨。因此,双氧水在全年的价格走势呈现出“先低后高”的特点,而年底则有望以“翘尾”行情作为今年的收官。

▍ 价格走势分析

2025年,中国双氧水市场价格呈现出“先低后高”的走势,整体均价同比大幅下滑。截至12月3日,全国27.5%浓度的双氧水平均价格已降至735元/吨,相较于2024年的850元/吨,下跌了13.53%。年内,双氧水的最低均价出现在2月下旬,为671元/吨,而最高点则出现在10月中旬,达到了893元/吨,价差高达222元/吨。

在上半年,由于企业开工率居高不下,供应量持续充裕,而中美贸易摩擦的升级又导致需求端支撑相对不足。特别是4月以后,己内酰胺开工率的显著下滑对双氧水市场构成了利空影响。尽管如此,双氧水价格在上半年也尝试了数次推涨,如3月华东地区和6月山东地区的整体提价,但涨价范围和幅度均受到限制。

进入下半年,特别是8月下旬以来,随着规模造纸企业的采购消息的刺激,双氧水提价范围逐渐从华中地区向周边扩展。同时,磷酸铁需求的强劲增长以及部分地区的减产情况,进一步推动了9-10月间双氧水价格的连续上涨。随着盈利状况的改善,长期停产的企业也开始复工,11月供应量恢复至高位后略有回落,但整体需求支撑仍然强劲。因此,12月双氧水价格再次迎来涨势,年底市场有望以强势收官。

▍ 产能与供应

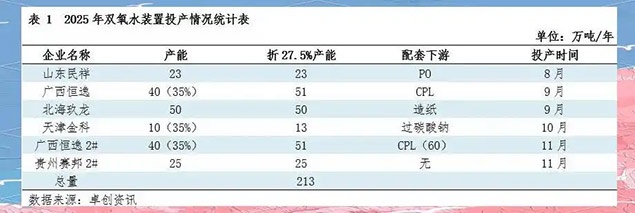

2025年,双氧水的新增产能增速明显放缓。由于价格长期处于低位,多数装置投产计划被推迟,特别是在上半年,没有新增产能投放市场。年内新增产能主要集中在第三季度和第四季度。截至11月底,全年共有6条生产线投产,新增产能达到213万吨/年(以27.5%浓度计)。 过去五年里,双氧水的产能和产量持续攀升。预计到2025年,中国双氧水总产能将达到3233万吨/年,同比增长1.96%。总产量预计为2220万吨,同比涨幅可能达到6.27%。从企业开工情况来看,2025年双氧水的开工负荷率为68%,同比上涨1个百分点。尽管在一季度和四季度开工同比显著上升,但其他时间段的开工同比则有所下降。由于产能基数的扩大和开工负荷的微幅提升,2025年的供应量同比增量十分显著。

▍ 下游需求增长

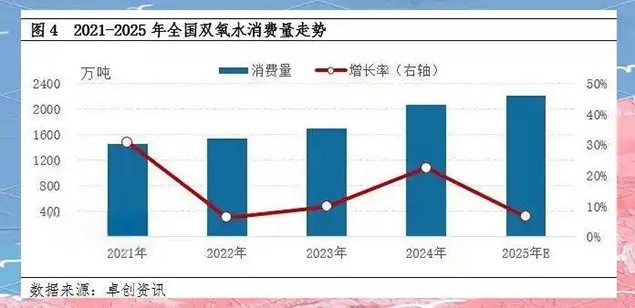

近五年来,中国双氧水的下游消费量一直保持稳步增长的趋势。预计到2025年,双氧水的下游消费量将同比增加6.57%,达到2207万吨。 这一增长主要归功于下游产品新产能的释放,同时,多个下游产品行业的开工率也明显上涨,尤其是造纸和新能源领域,其表现尤为突出。年内,造纸行业的新产能显著增加,而磷酸铁行业的开工率也持续创下历史新高,这为双氧水需求提供了有力的支撑。

然而,双氧水的主要下游产品之一,己内酰胺,在2025年面临行业内的激烈竞争,年内多次减产降负,对双氧水的需求提振作用有限。另一方面,环氧丙烷这一一体化装置的代表,在年内长期维持超低负荷开工,多数HPPO企业稳定外售双氧水,这虽然在一定程度上增加了供应压力,但需求提振仍显乏力。

造纸领域的新产能在年内明显放量,需求增长势头强劲。同时,四季度长期停产的龙头纸企也恢复了开工,进一步提振了需求。磷酸铁领域在政策和订单的持续推动下,年内开工稳步提升,负荷率持续创下新高。特别是下半年,头部企业基本维持满产状态,对华中、西南一带的需求支撑较为强劲。

二、2026年市场展望

预测:2026年双氧水市场将面临供需双增的复杂局面,既有机遇也存在挑战。 2026年双氧水市场将在供需双增的情况下面临挑战和机遇,价格可能维持低位窄幅震荡。供应方面,2025年实际新产能投放量低于预期,部分装置预计在2026年集中放量,导致供应量持续增加,供应压力不减。同时,政策层面过氧化氢“酸碱固定床”老旧工艺的淘汰逐步提上日程,部分省份政策节点临近,可能引发局部地区阶段性供应紧张。综合新产能投放与老旧装置改造进展,预计2026年双氧水产量将继续增长,但涨幅可能受限。

需求方面,2026年双氧水主要下游品种如己内酰胺、环氧丙烷、化机浆、磷酸铁等均处于扩能高峰期,对双氧水需求持续增加,预计2026年需求量同比将进一步上升。然而,宏观经济环境和对外贸易的回暖程度仍将是制约下游需求的关键因素。

综合考虑供需因素,新产能投放、老旧装置改造与退出以及终端需求复苏的不确定性,使得2026年双氧水市场既有机遇也存在挑战。未来影响双氧水价格趋势的首要驱动力仍然是供需基本面变动,同时政策端“以旧换新”的落地程度和新兴需求增长点的落实情况也将起到重要影响。具体而言,供应端产能保持高速增长,但老旧装置的淘汰也可能导致局部供应阶段性收窄。需求端来看,一体化进程如己内酰胺、环氧丙烷等的加快,以及造纸等原料配套率不高的行业仍将是双氧水需求的主要增长点。同时,宏观经济预期的好转和政策端对新能源等其他领域的需求增加,可能在一定程度上缓解双氧水市场的下行压力。

2026年双氧水市场供需矛盾仍将持续存在,价格可能维持低位窄幅震荡的运行态势。预计全国27.5%浓度的双氧水平均价格将在成本线附近窄幅波动,涨跌幅度均有限,预计波动范围在650-850元/吨左右。